Introduction

Le 10 décembre 2015, M. Mauricio Macri, ancien maire de Buenos Aires, a officiellement pris ses fonctions de Président de la République argentine, succédant ainsi à 7 années de présidence de Mme Cristina Fernández de Kirchner.

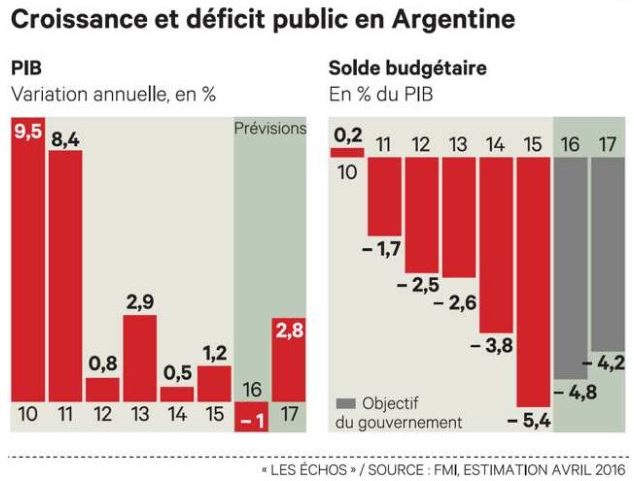

Mauricio Macri accède à la tête de la troisième économie d’Amérique latine isolée des marchés internationaux de capitaux, ravagée par une inflation de plus de 20% et avec un taux de change du peso surévalué.

1) L’alternance et une nouvelle voie économique

C’est la première fois dans l’histoire de la démocratie argentine que le président élu n’est ni péroniste, ni du parti radical. M. Mauricio Macri est le représentant du parti de centre droit libéral « PRO » (Propuesta Republicana, coalition de partis argentins de droite avec le parti radical).

Il hérite d’un bilan lourd qui ne lui permettra pas une grande marge de manœuvre :

- Une inflation parmi les plus élevées au monde (des estimations privées la mettent à environ 25% par an).

- Un déficit budgétaire qui a atteint 7% du PIB d’ici la fin de l’année 2015.

- Un taux d’imposition à des niveaux record en termes historiques.

- Une banque centrale en faillite, avec une valeur nette négative de 8 600 milliards de dollars.

- Un marché des changes qui détruit le commerce international et viole les libertés élémentaires.

- Une dette publique impayée de 10 milliards de dollars environ.

(source : http://la-chronique-agora.com/argentine-mauricio-macri/ )

Dès l’annonce de sa victoire, le Président Macri a annoncé son intention d’ouvrir le pays au capitaux en levant le contrôle sur les changes et le commerce. Il a mis fin au bras de fer entre l’Argentine et les détenteurs d’obligations souveraines du pays qui, par deux fois, en 2005 et 2010, ont rejeté les rééchelonnements de la dette nationale (il a fait du règlement du contentieux avec les fonds spéculatifs « dits fonds vautours » une priorité). Pour cela, il a créé un gouvernement technique avec des personnalités issues des milieux économiques et de la société civile.

D’autre part, il a rassuré les investisseurs en voulant restaurer le contact avec les Etats-Unis mais aussi l’Europe et les organismes multilatéraux. Sa présence au dernier sommet de Davos, ses rencontres notamment avec le Président Macron, mais également ses visites en République populaire de Chine, en Russie, dans les pays du Mercosur visent à réinsérer l’Argentine dans un tissu économique international indispensable à l’économie de l’Argentine.

2) Quels changements économiques et sociaux

Dès les premiers mois de son mandat, le Président Mauricio Macri a pris toute une série de mesures qui ont fait l’objet de décrets présidentiels.

Sur le plan économique, M. Mauricio Macri a par décret, supprimé plusieurs impôts :

- sur l’exportation du blé, du maïs et de la viande

- sur l’exportation des produits d’extraction minière (or, argent, cuivre, autres métaux)

Il a baissé de 35 à 30% les impôts sur l’exportation du soja. Parallèlement, il a octroyé une aide de 500 millions de dollars aux industries pétrolières dont Total. Il a volontairement affaibli les ressources de l’Etat dans le but de réduire le poids de la régulation étatique, rompant ainsi avec l’excès d’interventionnisme étatique de la Présidence Kirchner.

Sur le plan social, le Président a suspendu le mécanisme paritaire de négociations salariales pour six mois et indiqué un plafond d’augmentation de 25% en relation à un objectif d’inflation du gouvernement pour l’année 2016.

L’objectif premier des deux premiers mois de la présidence de M. Mauricio Macri a été de rassurer les investisseurs internationaux et de tourner l’Argentine vers l’extérieur dans l’optique d’arriver à la résolution du contentieux lié aux fonds spéculatifs.

Le 30 mars 2016, Mauricio Macri a connu sa première victoire politique suite au vote du Congrès adoptant une loi autorisant le gouvernement, à solder, avec des fonds spéculatifs le contentieux sur la dette héritée de la crise économique de 2001. Cet accord a donné la possibilité à l’Argentine d’en finir avec un conflit qui l’empêchait de lever des fonds sur les marchés internationaux de capitaux .

Après le règlement des dettes vis-à-vis du FMI, de la Banque Mondiale, du Club de Paris et l’indemnisation de Repsol, un solde de tout compte a permis de marquer le retour de l’Argentine. Ce processus s’inscrit dans la volonté d’une normalisation de l’économie après des années de protectionnisme. Ceci étant, l’inflation, de 25% en 2017, reste le problème majeur de l’Argentine qui renoue avec la croissance (+2.8% en 2017, après une récession pour la période 2014-2016).

3ème économique latino-américaine, l’Argentine se voit fortement encouragée dans ses efforts par la communauté internationale en assumant cette année, la présidence du G20. Sa candidature à l’OCDE, son adhésion à l’Organisation internationale de la Francophonie comme observateur, indiquent la normalisation en cours de ce pays qui a des relations historiques avec la France. L’Argentine est le 3ème partenaire commercial de la France en Amérique latine (1.83 Mds€ en 2016). 250 groupes français sont présents en Argentine portant la part des investissements à 3.8 Mds€. Les secteurs agroalimentaires (Danone, Lesaffre, Louis Dreyfus), la production automobile (PSA, Peugeot, Citroen, Renault) , les hydrocarbures (Total), la distribution (Carrefour, Casino), la santé (Sanofi ; Aventis ; Servier) , le secteur des cosmétiques (L’Oréal, Pierre Fabre), le tourisme et l’hôtellerie (Accor) constituent autant d’entreprises marquant la présence française en Argentine.

La coopération culturelle et linguistique est emblématique de la force de la relation bilatérale : ce sont 1000 jeunes Argentins qui viennent chaque année étudier en France, autant en Argentine. La coopération scientifique par exemple est marquée par plus d’une centaine de projets de recherche bilatéraux. Des partenariats sont établis dans des domaines divers : ECOS-Sud (mobilité de chercheurs), Bernardo Houssay (mobilité de jeunes doctorants), Saint Exupéry (thèses en cotutelles), BEC-AR (bourses en master.

2018 sera l’année de l’Amérique latine. L’évolution politique du continent et surtout, le retour de la croissance conduisent ce continent, à l’exemple de l’Argentine, à renforcer les échanges dans le continent et sur le plan international. La France et avec elle, l’Europe et l’espace francophone ont un rôle de premier plan à jouer. C’est maintenant, en Amérique latine , que se joue l’avenir.